相続対策は準備が大切

相続税は、「現金」で「一括納付」が大原則です。

しかも、被相続人が亡くなられた日の翌日から10ヶ月以内に申告・納付をしなくてはなりません。

被相続人が亡くなられて49日法要があり、年金等入金を止めたり、支払いや受取りの名義を変えたり、

10ヶ月は決して長くはありません。

とくに、相続財産が自宅だけの場合、相続税が足りない時、早急に対策を打たねばなりません。

そこで、事前対策を十分にしておけば、相続税は、下げることは可能です。

相続対策は、ほとんどが生前にしかできないものです。

相続対策には、順番があります。以下にその順番を説明します。

借金のほうが多かったら

「財産放棄」や「限定承認」も検討する。

マイナスの財産がプラスの財産を超えている場合には、相続の「財産放棄」、もしくは「限定承認」という方法を検討します。期限は、相続が発生してから3ヶ月以内です。

期限内にこれらの申立をしなかった場合には、「単純承認」をしたことになります。単純承認とはプラスの財産もマイナスの財産も引き継ぐことを言います。

1

「財産放棄」

財産放棄とは、相続財産について財産も債務もいっさい引き継がないとするものです。被相続人のプラスの財産よりも、マイナスの財産のほうが多い場合に使う方法です。具体的な手続きとしては、被相続人が亡くなられた日から3ヶ月以内に家庭裁判所に「相続放棄申述書」等を提出することが必要となります。

2

「限定承認」

「限定承認」とは、プラスの財産を限度としてマイナスの財産も相続する方法です。債務がどれくらいあるかわからない場合に利用されます。ただし、限定承認は相続人全員で共同で行わなければなりません。相続人のうち、誰か1人でも反対すれば、 限定承認はできません。

相続財産を書き出す。

「現預金が多ければ、納税資金に困りませんが、ご自宅などの不動産が多い場合、納税資金を作り出すことが必要になる。」

借入金、未払税金等の支払い義務が発生しているマイナス項目を書き出す。前に述べたように、相続税の計算をして、相続税の算出を行う。

2大特例を使えば、相続税はグット安くなる。

1

小規模宅地等の評価減の特例

亡くなった人やその家族が住んでいたご自宅の敷地については特定の要件を満たした人が取得した場合には、330m2までは、その相続税評価額を80%オフにしてあげるよ、という特例があります。これが、「小規模宅地等の評価減の特例」です。

大変大きな減額特例です。これが使えれば、相続税がかからないという方は非常に多いと思います。

小規模宅地の評価減について

個人が、相続によって取得した財産のうち、その相続開始の直前において被相続人と生計を一にしていた被相続人の親族の事業の用または居住の用に供されていた宅地のうち一定の面積までの部分については、下記の表に掲げるように減額される。

| 相続開始直前の宅地利用の区分 | 限度面積 | 減額される割合 |

|---|---|---|

| (1)事業用の宅地 | 400m2 | 80% |

| (2)貸付事業用の宅地 | 200m2 | 50% |

| (3)居住用の宅地 | 330m2 | 80% |

2

配偶者の税額軽減

夫、妻いずれかが亡くなった場合、残された配偶者に相続税がかかることは、ほとんどありません。

ご夫婦というのは、お互いがそのご家庭の財産を築き上げるために、長年、協力し合ってきたと考えられます。また、1人残された配偶者の、その後の生活保障も考慮しなければなりません。それに、ご夫婦はだいたい同じくらいの世代のため、非常に短い間に2回の相続税を払うのは、相続人にとって大変な負担となります。こんな理由から「配偶者の税額軽減」という大きな特例があります。配偶者は、法定相続分もしくは1億6,000万円の、どちらか大きい金額まで相続税を免除してもらえるのです。

2番目の税額を算定して納税が生じるのであれば、

生前贈与を考えます。

「生前贈与」こそ究極の相続対策です。

1

生前贈与には以下の内容があります

| 非課税項目 | 非課税限度額 |

|---|---|

| 毎年使える非課税枠 | 110万円 |

| 住宅取得等資金の贈与 | 省エネ住宅 1,000万円 ※その他は500万円 |

| 教育資金の一括贈与 | 1,500万円 |

| 妊娠、出産、子育て資金の一括贈与 | 1,000万円 |

| 結婚資金の一括贈与 | 300万円 |

2

別に相続時精算課税という贈与があります

相続時精算課税は、2003年の改正で導入された制度です。贈与財産が2,500万円までであれば、贈与税なしで贈与ができる仕組みです。ただし、2,500万円を超える贈与財産については、一律20%の贈与税がかかります。この制度は、60歳以上の父母・祖父母から18歳以上の子・孫への贈与に適用できる制度です。

そして何より重要な注意点は、一度、この制度を選択すると、ニ度と暦年贈与の制度は使えなくなる、という点です。こうした一度に多額の贈与をする場合には大変助かる制度です。

ただし、この制度は贈与税の例外的制度ですから、贈与した結果、税額がゼロであっても、申告書を提出しなければなりません。申告書の提出を忘れると、1の通常の暦年贈与として扱われ、思いもかけない多額の贈与税が発生することとなります。

また、「相続時」「精算」という言葉からもわかる通り、この制度を使って贈与した財産は、あなたの相続が発生した際には、あなたの相続財産に持ち戻され、他の財産と一緒になって相続税の計算対象となります。以下の場合は、非常に都合の良い制度です。

A

お子さんの人生にとって、

そのタイミングに贈与を

受けることが重要である場合

(留学、 開業資金など)

B

今後必ず値上がりする

財産である場合

C

賃貸アパートや株式のように、

収入を生む財産である場合

アパートから毎年もたらせる家賃収入は受贈者のものとなります。

令和6年に税制改正があり、相続財産に加算される生前贈与の機関が延長されました。詳しくは「税制改正」をご覧ください。

遺言書を作成する

1

遺言書とは

遺言書とは一体どのようなものでしょうか?

遺言書とは、亡くなられる方の意志(遺言)を書面にしたもので、誰にどの財産をどれくらい相続させるか、それを相続人に伝えるためのものです。遺言書の内容は、法定相続分より優先されます。相続人全員の同意がない場合は、遺言内容にしたがった遺産分割が行われます。たった1つしかない自宅をはじめ、不動産などの分けにくい財産を争いのないように分配するためにも、遺言書は非常に有効です。

遺言書には「法定相続人以外へも相続財産を分けることができる」というメリットがあります。

遺言書があれば、「遺言書通り」ということで、モメる可能性をかなりの部分、減らすことができます。

2

遺言の必要性

相続対策には、「円滑に次世代に資産を残すための対策(争族対策)」と「支払う税金を極力減らしてお金を残すための対策(税金対策)」という2つの種類があります。

この2つをともに成功させてこそ、相続対策が成功した、と言えます。そして、この2つに共通し、かつ、一番重要なのは「モメないこと」です。遺言書が作成していない時は、相続人全員で全ての財産の分割協議として、遺産分割協議書の作成が必要です。その場合、相続人全員の実印での押印が必要になります。この時に相続人同士が不仲であれば協議が成立しないで、税務上の損失が発生します。

だから、相続財産を円滑に分割するために遺言書が必要になります。

モメる原因として一般的に

次のようなことが考えられます。

モメずに残すには「遺言書」を

書くことをおすすめします。

- 相続財産が不動産などの分けづらい財産である

- 法定相続分とは異なる配分をしたい(妻や障害を持つ子に多めに)

- ご家族の仲が悪い

- 離婚、再婚をしており、先妻との間に子がいる

- 婚外子がいるなど複雑な親族関係である

- 相続人以外に財産を譲りたい(孫、内縁の妻、子の配偶者など)

- 法定相続人が配偶者と自分の兄弟だけである

3

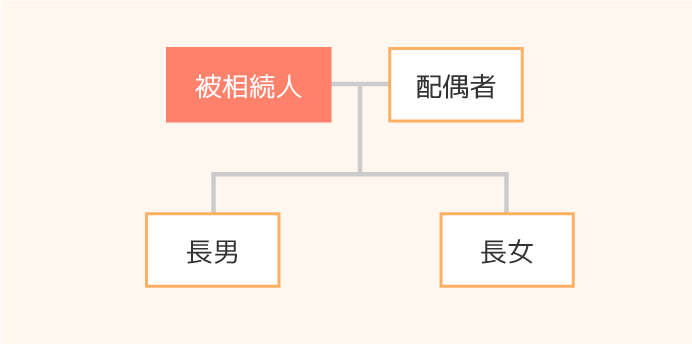

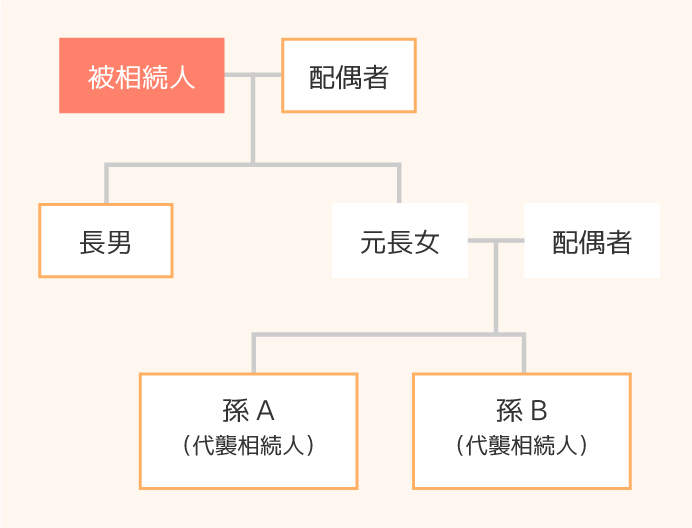

遺留分に注意

遺言書で「長男に全財産を相続させる」などの簡単な文言でも、遺言としては有効です。しかし、相続人は、相続財産を一定の割合で受ける権利があります。この権利を「遺留分」といいます。

長男以外の相続人にも「遺留分」があるので、相続開始後にその分を取り戻す権利を持ちます。その権利は下図のようになります。

また、遺留分侵害額請求は、遺留分を侵害されたことを知った日から1年で時効となり消滅します。相続開始を知らなかった場合でも、10年で時効です。

事例1

| 相続人 | 相続分 | 遺留分 |

|---|---|---|

| 配偶者 | 1/2 | 1/2×1/2=1/4 |

| 長男 | 1/2×1/2=1/4 | 1/4×1/2=1/8 |

| 長女 | 1/2×1/2=1/4 | 1/4×1/2=1/8 |

事例2

| 相続人 | 相続分 | 遺留分 |

|---|---|---|

| 配偶者 | 1/2 | 1/2×1/2=1/4 |

| 長男 | 1/2×1/2=1/4 | 1/4×1/2=1/8 |

| 孫A | 1/2×1/2×1/2=1/8 | 1/8×1/2=1/16 |

| 孫B | 1/2×1/2×1/2=1/8 | 1/8×1/2=1/16 |

ただし、兄弟姉妹が相続人である場合は、遺留分はありません。よって、遺言書を作成する時は、できるだけ相続人になる人全員と話し合いの下で、作成することをおすすめします。

4

遺言の種類

遺言書には3つの種類があります。

「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3つです。一般的には「自筆証書遺言」「公正証書遺言」の2種類が使われます。

| 「自筆証書遺言」 | 「自筆証書遺言」とは、その名の通り、自分の手で書いた遺言書です。自筆証書遺言では、遺言書の全文 日付 氏名、すべてを自分の手で書き、押印が必要です。パソコンやワープロ書き、代筆は認められませんので、手が震えて字が書けない、寝たきりで起き上がれない、という方には、このタイプの遺言書は作成できないということになります。 押印は必ずしも実印である必要はありませんが、後日訴訟などの争いになる場合に備え、実印を押し、印鑑証明を同封して保管しておくとよいでしょう。 また、遺言書は1人につき1通と決まっていますので、夫婦連名での遺言書など、複数名で作成したものは無効となります。 |

|---|---|

|

断然オススメ 「公正証書遺言」 |

「公正証書遺言」とは、公証人という専門家があなたに代わって作成する遺言書のことです。 通常は、全国に所在する公証役場に出向き、2人以上の証人の立会いのもと、ご自身が遺言の内容を口述し、これに基づき公証人が遺言書を作成します。 大きなメリットは、自筆証書遺言では必要とされる家庭裁判所での「検認」の手続きが不要という点です。 |

配偶者居住権について

1

配偶者居住権とは

令和2年4月施行の民法の改正で創設されました。夫婦の一方が亡くなり、被相続人が所有していた建物に法律上の配偶者が居住していた場合、被相続人の死亡後も配偶者が終身もしくは一定期間住み続ける権利を言います。

具体的には、建物の権利を居住権と所有権に分けます。そして、夫婦のどちらか一方が亡くなった場合に、残った配偶者が、遺産分割協議の時に、居住権を取得するか、または事前に遺言で配偶者の居住権取得を公正証書に記載することです。

私たち夫婦には、子供がいない。夫は再婚で前妻との間には子供がいます。もし夫が亡くなった場合、前妻の子と遺産分割をすることになり、追い出されるかどうか、不安です。どうすれば良いですか

奥様が、配偶者居住権を取得する方法があります。できたら、ご夫婦がお元気な時に、ご主人様に自分が死亡した時に、建物の居住権を奥様がもらうという旨を遺言書に記載して頂ければ、ご主人様が万が一の時に、相続がスムーズに行えて、奥様は一生そこに居住できます。

養子縁組の検討

相続対策の中でも比較的簡単で、すぐにできることが養子縁組をすることです。長男の息子を跡継ぎにするなど、孫を養子にすることで、一世代飛ばした相続も可能です。そして相続人が1人増えることによって、まず相続税の基礎控除が600万円増え、相続税が下がります。かつ、生命保険や退職手当金の非課税枠も1人追加されます。

税法上は、子供さんがいない時は養子は2人までです。しかし子供さんがいる時は養子は1人だけです。

ここで注意したいのは、孫を養子にした場合は、税金が2割加算されます。

納税資金を前もって作っておく事

事前に現在万が一を想定して、相続税の申告書を作成して、その時に現在の資金で納付が足りない時は、事前にお金を作っておく事が必要になります。もちろん相続対策の1番目、2番目、3番目、4番目を行った上の事です。

お金を作っておくには、以下の方法がありますので、参考にしてください。

1

以下に示すようにすぐに換金できる財産の合計額を計算する

- 現預金

- 生命保険金

- 上場株式、公社債、

投資信託

2

生命保険を活用して納税資金を作る

保険を利用して納税資金を作るには、三者の名義に気をつける事が大事です。夫・妻・子の3人の関係で保険に加入した時の税金を表にします。

生命保険金の課税関係

| 被保険者 | 保険料支払人 | 生命保険金受取人 | 税金の種類 |

|---|---|---|---|

| (1)夫 | 夫 | 妻 | 相続税 |

| (2)夫 | 妻 | 妻 | 所得税 |

| (3)夫 | 子 | 妻 | 贈与税 |

相続税で相続人1人当りに非課税の500万円が使えるのは(1)の場合だけです。

つまり、夫が生命保険の契約者でお金を払い、被相続人が夫であり、その受取人が妻の場合に、その生命保険金は、妻が取得し、納税資金が作れます。受取人が子でも同じです。

3

事前に不動産を売却してお金を作る(要注意)

事前に不動産を売却してお金を作ることは可能ですが、時間がかかりますので要注意です。

信託の有効活用

「モメ」ずに相続を円滑に行うには信託が有効です。

1

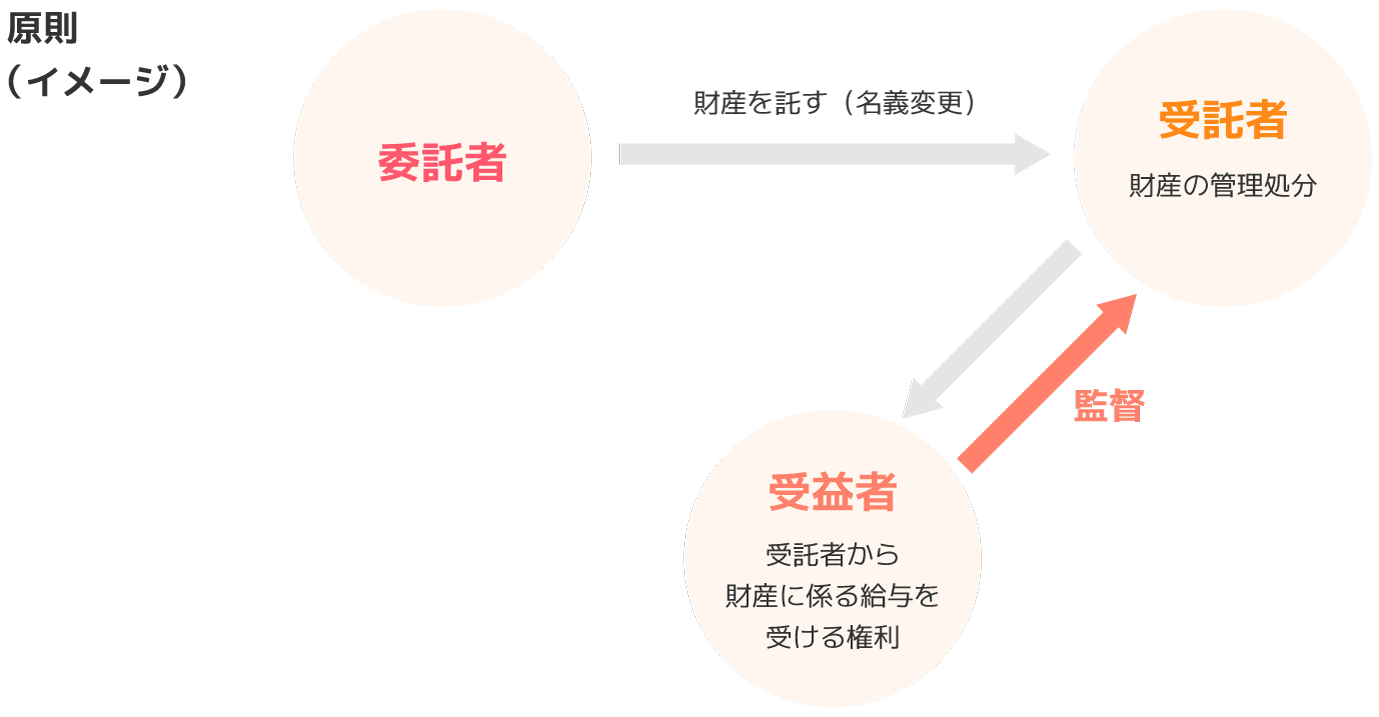

信託とは

ある人(「委託者」という。)が、自分が有する一定の財産を別扱いとして、信頼できる人(「受託者」という。)に託して名義を移し、この託された人において、その財産を一定の目的に従って管理活用処分し、その中で託された財産や運用益を特定の人(「受益者」という。)に給付しあるいは財産そのものを引き渡し、その目的を達成する法制度である。

年をとり財産管理が難しくなったときに備えて、または遺言の代わりに自分の死後に備えて、非常に便利に活用することができます。

とても使い勝手がよいので、高齢化社会の今後、ますます注目される制度になるに違いありません。

信託は、基本的には1.委託者 2.受託者 3.受益者という三者が登場する。

- 委託者

-

信託によって実現する目的(信託目的)のために、自らの財産(信託財産)を受託者に預けるのである。

委託者は、自らの意志どおりに信託財産が管理または処分などされるようにするために、各種の監督権限を有している。

- 受託者

-

委託者から預けられた財産(信託財産)を管理または処分などする義務を負う者を受託者という。

受託者は、委託者が定めた方針(信託行為)にしたがって、預かった財産の管理または処分などを行う。

- 受益者

-

受託者から信託財産に係る給付を受ける権利などを有する者をいう。

信託は、この受益者に利益を与えることを目的として設定される。

受益者は、自らの利益を守るため、受託者の管理、監督する役割を担っている。権限の濫用または逸脱をしやすい受託者を監視、監督する第一次的な地位にあるのは受益者である。

設例

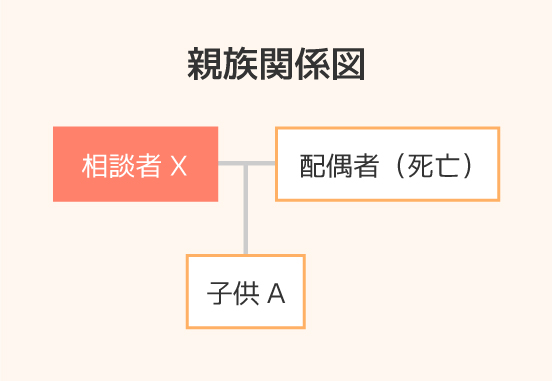

相談者X(80才)には、障がいを持った子供A(45才)がいる。相談者Xの配偶者は、既に他界している。相談者Xは高齢になってきており、自分が死んだ後の子供Aの生活について心配している。相談者Xには、自宅とアパートがあり、甥のBに管理を任せようと考えている。

| 信託の目的 | 相談者Xの亡き後に、子供Aが財産の管理はしないで、元気な甥Bにまかせ、子供Aが現在と変わらぬ生活を送り続けられるようにすること。 |

|---|---|

| 信託行為 | 相談者Xと甥Bとの間の信託契約 |

| 信託財産 | 不動産、金銭 |

| 当事者等 |

ア.委託者=相談者X イ.受託者=甥 B ウ.受益者=相談者X(当初自益信託) 第二次受益者=子供A |

| 信託期間 | 相談者X及び子供Aが死亡するまで |

結論

相談者Xが死亡した場合、Xが所有している不動産、金銭という受益権は、子供Aが取得することになる。

このことは、遺言と同じ効果が発生する。